Simulador Rendimento da Poupança

Agora é possível calcular o rendimento da poupança de forma exata, por meio da nossa calculadora. Simule agora e veja se vale a pena investir na Poupança.

Como usar o simulador de poupança

- Preencha o campo de valor inicial;

- Preencha o campo de valor mensal;

- Preencha o campo de período por meses ou anos;

- Clique em calcular e veja o resultado.

Viu como é fácil? Agora é só usar nossa calculadora de rendimento da poupança para simular.

Navegue pelo conteúdo

Poupança como funciona?

No mercado existem dois tipos de contas bancárias, a conta-corrente onde o consumidor poderá receber o salário e pagamentos. A outra conta é a poupança onde o cliente poderá guardar dinheiro.

A conta poupança é conhecida como caderneta, sendo um dos investimentos mais populares e tradicionais do Brasil.

Um dos motivos para essa popularidade é por ser mais simples com baixo risco. Contudo, como funciona a poupança?

Em primeiro lugar, ela foi criada para poupar o seu dinheiro, ou seja, não é para movimentar. Deste modo, você não pode receber o seu salário por ela.

No entanto, qualquer pessoa poderá abrir a sua conta até para menores de idade. Apesar disso, os responsáveis pelos menores de idade deverão acompanhar na abertura da conta. Basta abrir a sua conta poupança, é preciso ir ao banco da sua preferência, levando os seus documentos pessoais para abertura da conta.

Neste caso, leve documentos de identidade (RG), CPF, e comprovante de residência, não é necessário comprovar renda para abertura de conta-poupança.

Guardar o dinheiro na poupança é seguro?

Apesar do que aconteceu no governo de Collor de Mello há 30 anos, onde foi confiscada pelo governo, a poupança é um rendimento seguro.

Contudo, se o banco que você tem conta poupança falir, o governo fica responsável para reembolsar o valor de até R$ 60 mil.

Renda Fixa

A poupança é um tipo de investimento que faz parte da Renda Fixa, geralmente quem faz este tipo de investimento, retira uma parte da renda pessoal para guardar. Contudo, além da poupança, há outros tipos de investimentos na Renda Fixa, que tem como características ser mais seguro, rentabilidade menor, e com garantias.

Poupança como declarar?

Por fim, saiba que esta conta é isenta do Imposto de Renda, contudo, ela precisa ser incluída na sua declaração. Visto que pela regra a declaração deve ser informada no campo de “Rendimentos Isentos e Não Tributáveis”.

Neste caso, lembre-se de declarar apenas o valor obtido com a aplicação, não o saldo da conta. Para saber sobre o valor de rendimento anual basta procurar a instituição onde está a sua conta que eles enviam um documento que informa os rendimentos.

Quanto rende a poupança hoje?

Atualmente, a poupança está rendendo 0,5% ao mês ou 6,17% ao ano aproximadamente + a Taxa Referencial (TR).

Exemplificando, se hoje você investir R$ 1.000,00 renderá R$ 61,70 ao final de um ano, totalizando R$ 1.061,70.

Como funciona o rendimento da poupança?

A poupança passou a ter uma nova regra desde 2012, que define o rendimento da poupança dessa forma:

- Se a Taxa Selic estiver acima de 8,5% ao ano, o rendimento da poupança será de 0,5% ao mês + Taxa Referencial (TR);

- Se a Taxa Selic estiver igual ou abaixo de 8,5% ao ano, o rendimento da poupança será de 70% da Taxa Selic + Taxa Referencial (TR).

Continua depois da publicidade

Ademais, precisamos compreender como funcionam os juros da poupança, visto que estes juros são compostos, e a rentabilidade precisa ser investida com inteligência. Pelo fato que esse rendimento mensal é calculado conforme a data de depósito. Ou seja, não adianta depositar um valor hoje e daqui a 15 dias sacar, pois, não haverá rendimento. Lembre-se que é um rendimento mensal.

Além disso, os clientes que optam por abrir uma conta não precisará pagar taxas, visto que tarifas são proibidas para abrir a conta e a sua manutenção.

Foi anunciado pelo Comitê de Política Monetária (Copom) o aumento da taxa Selic em 2022, de 9,25%, valor que fechou em 2021, a taxa Selic subiu para 10,75% ao ano.

Em quatro anos, essa foi a primeira vez que a taxa Selic alcançou os dois dígitos.

Tirando esses aumentos recentes, a última vez que a taxa Selic ficou acima de 8,5% foi em setembro de 2017.

Com esse aumento da Selic para 10,75% o rendimento da caderneta de poupança ficou em 0,5% ao mês mais a TR que atualmente está com a projeção entre 0,6% e 0,8% ao ano.

Sendo assim, a poupança está rendendo entre 6,77% e 6,97% ao ano.

Alguns pontos importantes, o retorno da poupança é mensal, e somente acontece no aniversário da aplicação.

Para exemplificar, se você aplicar em 05 de março, os juros serão acrescentados na sua conta somente no dia 05 de abril. Sendo assim, se você resgatar antes da data de aniversário, você não ganhará nenhum rendimento.

Além disso, os rendimentos vindos da poupança são isentos de imposto de renda, devido os recursos captados serem investidos no setor imobiliário, e o governo usa isso para incentivar investidores a aplicar na poupança.

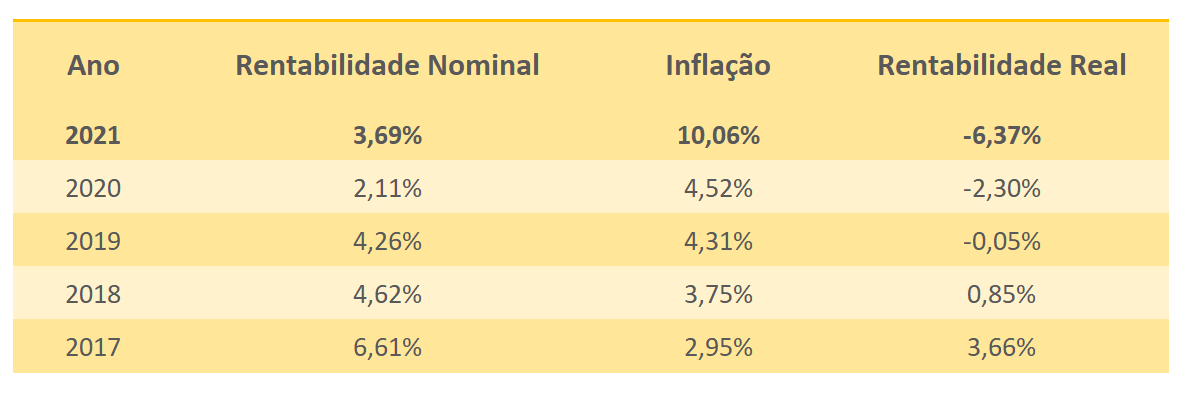

Qual a rentabilidade real da poupança?

Os dados apresentados até o momento, foram retornos nominais da poupança (ou seja, desconsideram a inflação), por isso, é importante avaliar o peso da inflação sobre a poupança para descobrir qual é a rentabilidade real da poupança.

Para ilustrar melhor a rentabilidade real da poupança, preparamos essa tabela com valores reais dos últimos cinco anos.

Continua depois da publicidade

Vendo essa tabela é possível perceber, o efeito devastador da inflação sobre a rentabilidade da poupança.

No ano de 2021, por exemplo, onde a inflação passou de dois dígitos e afetou diretamente a rentabilidade da poupança, que fechou em -6,37% de retorno real.

Por isso, é sempre importante fazer essa análise para descobrir se no momento atual está valendo a pena investir na poupança.

Como calcular os juros da poupança?

Utilizamos essa fórmula para calcular os juros da poupança, usamos a fórmula de juros compostos ou mais conhecido como juros sobre juros:

A = P (1 + i) ^ t

Para melhorar para você, vamos explicar cada variável da fórmula:

- A = valor final, ou seja, o resultado da conta;

- P = valor inicial depositado;

- i = taxa de juros; (rentabilidade da poupança)

- t = tempo do investimento.

No lugar da taxa de juros, colocamos o valor de rentabilidade anual da poupança.

Qual poupança rende mais?

Sobre o autor

Wesley Martins

Perguntas frequentes

Não há uma fonte de informação oficial que diga qual o rendimento da poupança diário ou mensal.

Porém, existem uma forma simples de descobrir. Siga esses passos:

- Entre no site do Banco Central;

- Verifique qual é a taxa Selic vigente;

- Se a Selic estiver acima de 8,5% ao ano, o rendimento será 0,5% ao mês + Taxa Referencial;

- Se a Selic estiver até 8,5% ao ano, o rendimento será 70% da Selic + Taxa Referencial;

Se verificarmos por rentabilidade nominal, não há como perder dinheiro na poupança, porque ela só cresce.

Mas, se considerarmos a desvalorização que a inflação gera nos investimentos, devido os produtos ficarem mais caros, e o dinheiro perder seu poder de compra, nesse ponto em vários momentos a poupança pode render menos do que o aumento da inflação.

Em simples palavras, a poupança pode render menos do que a desvalorização do dinheiro.

Todos os bancos físicos oferecem uma alternativa de poupança e algumas contas digitais também.

Por isso, antes de escolher o banco, consulte antes se ele possuí uma conta poupança.

Abordamos aqui em nosso blog algumas opções de investimentos melhores que a poupança e que são bons para iniciantes.

Mas vamos listar alguns para você:

- Títulos públicos;

- Certificados de Depósito Bancário;

- LCIs e LCAs;

- Fundos de investimento DI;

- Conta corrente de fintechs que são remuneradas;

- Entre outros.

Sendo assim, não há necessidade de deixar seu dinheiro apenas na poupança, pesquise essas outras modalidades e comece a experimentar novas rentabilidades.

Não vale a pena investir na poupança se olharmos pelo critério de retorno.

A poupança pode ser boa, caso esteja começando agora e não tenha nenhum conhecimento, mas mesmo assim existem opções melhores e tão fáceis quanto a poupança.

Como a inflação gera um impacto negativo no retorno de qualquer investimento, existe uma necessidade muito grande, de cada um, pesquisar formas mais rentáveis para investir o dinheiro e com certeza a poupança está longe dessas melhores opções.

Aqui em nosso portal, você conseguirá aprender sobre cada investimento e assim conseguir os melhores retornos do mercado financeiro.

Quanto maior a inflação, menor o poder de compra das pessoas, como a poupança rende tão pouco, e geralmente é incompatível com a inflação, na verdade você pode acabar perdendo dinheiro deixando toda sua aplicação na poupança, se descontarmos o efeito da inflação sobre a rentabilidade, o saldo pode ser negativo, ou seja, investimento nada atrativo, quase que como colocar dinheiro embaixo do colchão.

Destaques

Simuladores Financeiros