Continua após publicidade

O que significa cada um desses termos causa muitas dúvidas entre os brasileiros e eles são extremamente importantes na hora do seu planejamento financeiro e entender quanto cada proposta é vantajosa ou não e tomar uma boa decisão.

Quando você faz uma compra parcelada por exemplo, os juros servem para compensar o vendedor, uma vez que você já retirou o produto da loja e o vendedor ainda não recebeu o valor por completo.

Juros de um modo geral é o que você paga a mais ou recebe a mais no caso de quem emprestou o dinheiro e recebe os rendimentos; os juros podem vir de alguma operação financeira, como por exemplo um empréstimo ou algo no cartão de crédito, como o atraso de pagamento.

Você também vai gostar

Continua após publicidade

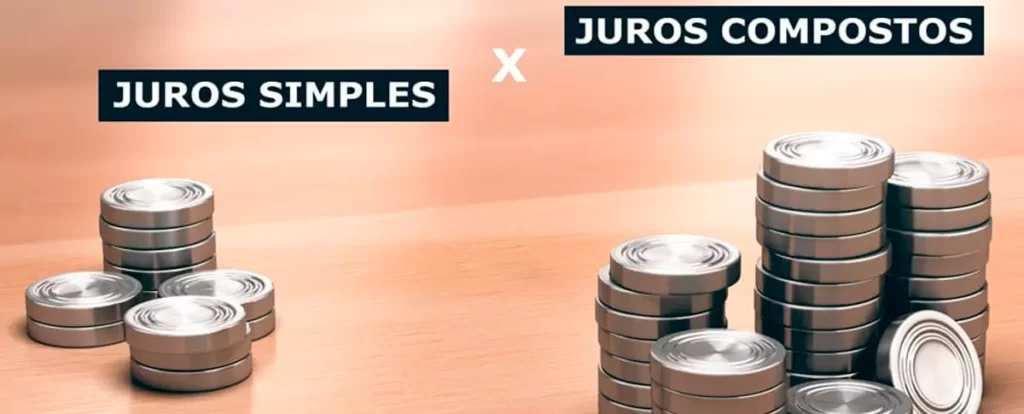

O que são Juros Simples?

Juros simples são os juros cobrados somente em cima do valor inicial que foi emprestado durante todo o período do empréstimo, em outras palavras, do capital inicial.

Essa porcentagem de juros possui seu crescimento linear e é a modalidade mais utilizada na cobrança de financiamentos, impostos não pagos, compras a prazo, dentre outros.

Por exemplo, supondo que você pegou R$1000 emprestado de um familiar, e a taxa de juros simples foi de 10% ao ano, então durante 3 anos, o quanto você irá pagar de juros é somente R$300.

Juros simples costumam ocorrer em situações de curto prazo, nos empréstimos, aquisição de veículos e cartões de crédito. É a opção mais benéfica para quem não quer pagar tantos juros.

Continua após publicidade

O que são Juros Compostos?

Juros compostos são calculados sobre o montante inicial mais os juros acumulados em cada período, sendo assim, juros sobre juros e é onde pode virar uma bola de neve suas dívidas, pois seu crescimento é exponencial. Esse tipo de juros é o mais utilizado no sistema financeiro, nos bancos por exemplo, geralmente em compromissos a longo prazo.

O intervalo de tempo entre os momentos de pagamento de juros é chamado de período de conversão, e ao final dessa conversão os juros são recalculados. Os bancos costumam calcular os juros semestralmente e as instituições financeiras geralmente calculam os juros trimestralmente.

Para exemplificar os juros compostos na prática, imagine pegar emprestado de um amigo R$500.000 pelo período de 3 anos e a taxa de juros seja de 5% ao ano e com o montante total do empréstimo.

Então calculando sobre o capital inicial mais os juros acumulados, após o primeiro ano os juros seriam de R$25.000, já no segundo ano os juros seriam de R$26.250 (R$ 525.000 principal do empréstimo + juros do primeiro ano e assim por diante).

Continua após publicidade

Diferença entre Juros Simples e Juros Compostos

Uma forma simples de diferenciar juros simples e compostos é pensar da seguinte maneira: Pense nos juros simples como o fermento químico utilizado na cozinha e adicionado nos bolos. O resultado ocorre, é consumido e depois acaba eventualmente.

Já os juros compostos são como se fossem a massa utilizada nos pães que podem ser usados em uma fornada e depois realimentada e usada em outra forma, com uma produção constante.

Juros Compostos nos Investimentos

Ter uma dívida em juros compostos é horrível, pois ela irá aumentar muito com o passar do tempo. Já se você tem um investimento em juros compostos a ideia muda, pois quanto mais tempo você deixar seu dinheiro em investimento de juros compostos, maior será seu retorno.

Os tipos de investimentos em que encontramos juros compostos costumam ser de renda fixa. CDB – Certificado de Depósito Bancário, Tesouro Direto, LCI e LCA, dentre outros.

A partir de agora preste bastante atenção ao fazer uma compra, na modalidade de juros embutida e quanto sua dívida irá aumentar, analisando se é compatível com seu orçamento.

Para você entender melhor o efeito dos juros compostos nos investimentos, acesse nossa calculadora de juros compostos e faça sua simulação.

Nos vemos em breve!

Continue acompanhando o Se Torne Investidor para mais dicas sobre finanças!

Continua após publicidade

Perguntas frequentes

Juros compostos são um regime de capitalização em que os juros de um período incidem sobre o valor acumulado do período anterior.

Como o período anterior já está acrescido de juros, então esse regime também é conhecido popularmente por “juros sobre juros”.

A diferença principal entre esses dois regimes é a base em que há incidência da taxa de juros.

Enquanto nos juros simples os juros sempre incidem sobre o valor inicialmente investido, nos juros compostos há incidência sobre o valor acumulado até o período imediatamente anterior.

Atualmente, todas as operações em que há incidência de juros rendem de acordo com o regime de juros compostos.

Nesse sentido, você encontrará aplicações de juros compostos nos investimentos de renda fixa, em empréstimos e financiamentos.

Vamos supor que você está indo ao banco solicitar um empréstimo pessoal no valor de R$ 10.000,00.

Durante a solicitação, o gerente do seu banco diz que você poderá pagar esse empréstimo em 24 meses a uma taxa de 3% ao mês.

Para descobrir quanto você irá pagar na real das contas, basta fazer assim:

Utilizando a fórmula de juros compostos, teremos:

A = 10.000 (1 + 3%)^24

Ao fazer esse cálculo no Simulador de Juros Compostos, você encontrará o montante final de R$ 20.327,94, ou seja, você iria pagar R$ 10.327,94 somente de juros ao banco.

Dividindo esse montante por 24 meses, você encontrará o valor da parcela, que será de R$ 846,99.

A fórmula dos juros compostos é a seguinte:

A = P (1 + i)^t

onde:

- A= valor final da operação;

- P = valor inicialmente aplicado;

- i = taxa de juros; e

- t = período da operação.

Um ponto importante, o parâmetro de tempo da taxa deve ser o mesmo do período.

Por exemplo, se a taxa é mensal, coloque o período em meses também.

Geralmente, as taxas de juros vêm expressas ao mês ou ao ano.

Neste caso, você pode utilizar um Conversor de Taxa da Juros Anual em Mensal.

Desse modo, você descobrirá qual é a taxa equivalente ao mês da taxa anual que te foi informada.

Publicidade