Brasília, abril de 2025 — O Banco Central do Brasil anunciou oficialmente que o aguardado recurso “Pix Parcelado” será lançado em setembro de 2025. A nova funcionalidade promete transformar o mercado de pagamentos no país, oferecendo uma alternativa direta aos cartões de crédito ao permitir compras parceladas com liquidação imediata para o vendedor. A iniciativa é mais um capítulo da bem-sucedida trajetória do sistema de pagamentos instantâneos Pix, lançado em novembro de 2020, que hoje é amplamente adotado por consumidores e empresas.

O que é o Pix Parcelado?

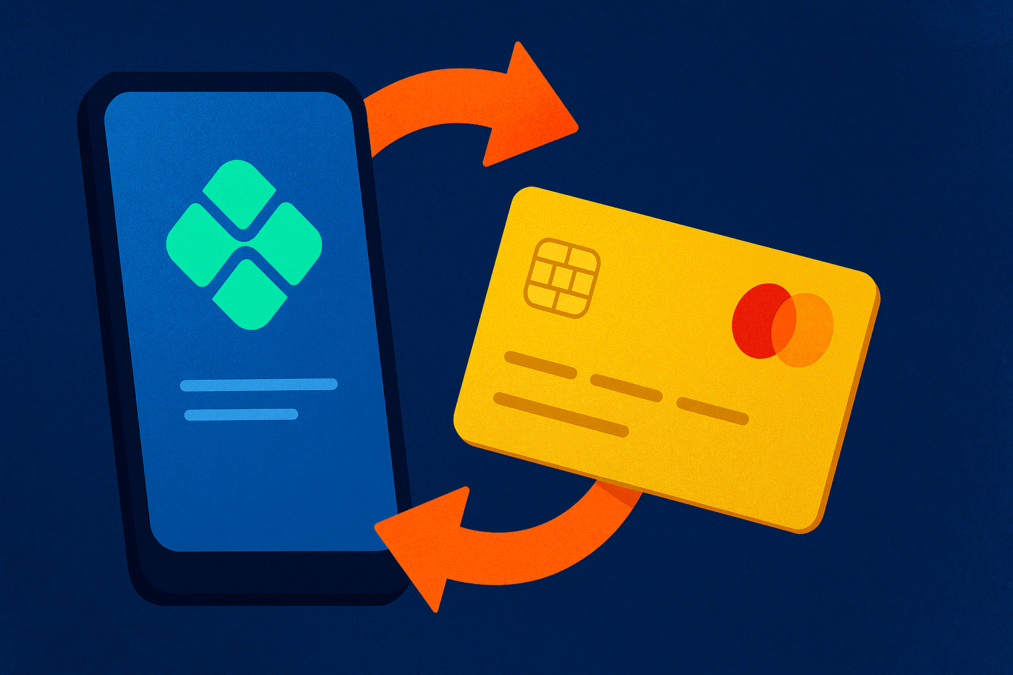

O Pix Parcelado permitirá que o consumidor divida o valor de uma compra em prestações mensais, de forma semelhante ao parcelamento com cartão de crédito. A diferença central é que, enquanto no cartão o comerciante recebe o valor de forma parcelada (a menos que antecipe com taxas), no Pix Parcelado o vendedor receberá o valor integral de forma imediata, com o risco de crédito sendo assumido pela instituição financeira do comprador.

Como vai funcionar

O funcionamento será similar ao de um crédito pessoal atrelado à transação:

- O consumidor escolhe a opção de parcelar via Pix no momento do pagamento;

- A instituição financeira realiza uma análise de crédito instantânea;

- Se aprovado, o valor é liberado ao comerciante na hora;

- O consumidor paga as parcelas mensalmente, com ou sem juros, dependendo da condição oferecida.

A taxa de juros será definida pelas instituições financeiras, o que abre espaço para maior competitividade entre bancos, fintechs e carteiras digitais.

Impacto esperado no mercado

Segundo analistas, o Pix Parcelado pode reconfigurar profundamente o ecossistema de pagamentos no Brasil. Atualmente, o cartão de crédito domina o e-commerce brasileiro devido à possibilidade de parcelamento, um costume cultural consolidado. Com o novo recurso, espera-se que o Pix, que já responde por mais de 39% das transações financeiras no país, ganhe ainda mais protagonismo.

Empresas de maquininhas, emissores de cartões e operadoras de crédito devem se adaptar rápido para não perder mercado. Por outro lado, bancos digitais e fintechs tendem a liderar a oferta de parcelamentos via Pix, aproveitando suas estruturas mais ágeis e custos operacionais reduzidos.

Vantagens e desafios

Vantagens:

- Liquidez imediata para o comerciante;

- Redução de taxas operacionais comparadas ao crédito tradicional;

- Maior acesso ao crédito para consumidores com perfis variados;

- Integração com carteiras digitais e aplicativos bancários.

Desafios:

- Necessidade de educação financeira para o consumidor entender o crédito embutido;

- Risco de inadimplência maior caso o parcelamento seja usado de forma irresponsável;

- Competitividade de juros entre bancos pode levar a assimetrias de oferta.

Como as instituições financeiras estão se preparando

Diversos bancos e fintechs já estão em fase de testes internos com o Pix Parcelado. Nubank, Itaú, Banco do Brasil e Mercado Pago são algumas das instituições que confirmaram estar se preparando para o lançamento. A expectativa é de que, com o tempo, a funcionalidade também esteja disponível em integrações com gateways de pagamento e plataformas de e-commerce.

Considerações finais

O lançamento do Pix Parcelado em setembro de 2025 representa mais do que uma evolução tecnológica: é uma mudança de paradigma no acesso ao crédito e na forma como os brasileiros se relacionam com o dinheiro. Ao democratizar o parcelamento e oferecer condições potencialmente mais vantajosas, o Banco Central fortalece o ecossistema financeiro nacional e promove maior inclusão.

Acompanhe as atualizações sobre o Pix Parcelado aqui. Esta matéria será atualizada conforme novas informações forem divulgadas pelo Banco Central e pelas instituições participantes.