A partir de 6 de maio de 2025, trabalhadores com carteira assinada passam a ter acesso a um novo direito financeiro: a portabilidade do Crédito do Trabalhador, também conhecido como consignado privado CLT. Essa medida, anunciada oficialmente pelo governo federal e confirmada por instituições financeiras, promete transformar o mercado de crédito consignado no Brasil.

Mas afinal, o que muda na prática? Como o trabalhador pode se beneficiar? Quais cuidados devem ser tomados? Neste artigo, vamos responder a todas essas perguntas com profundidade, linguagem clara e exemplos práticos.

O que é o Crédito do Trabalhador?

O Crédito do Trabalhador é uma modalidade de empréstimo consignado voltada para empregados com carteira assinada no setor privado. Assim como o consignado público (voltado para aposentados, pensionistas do INSS e servidores), essa modalidade tem o desconto das parcelas feito diretamente na folha de pagamento do trabalhador.

Por esse motivo, os juros tendem a ser mais baixos que em linhas de crédito pessoal ou cartões de crédito. No entanto, até recentemente, essa alternativa era pouco acessível e envolvia pouca concorrência entre os bancos.

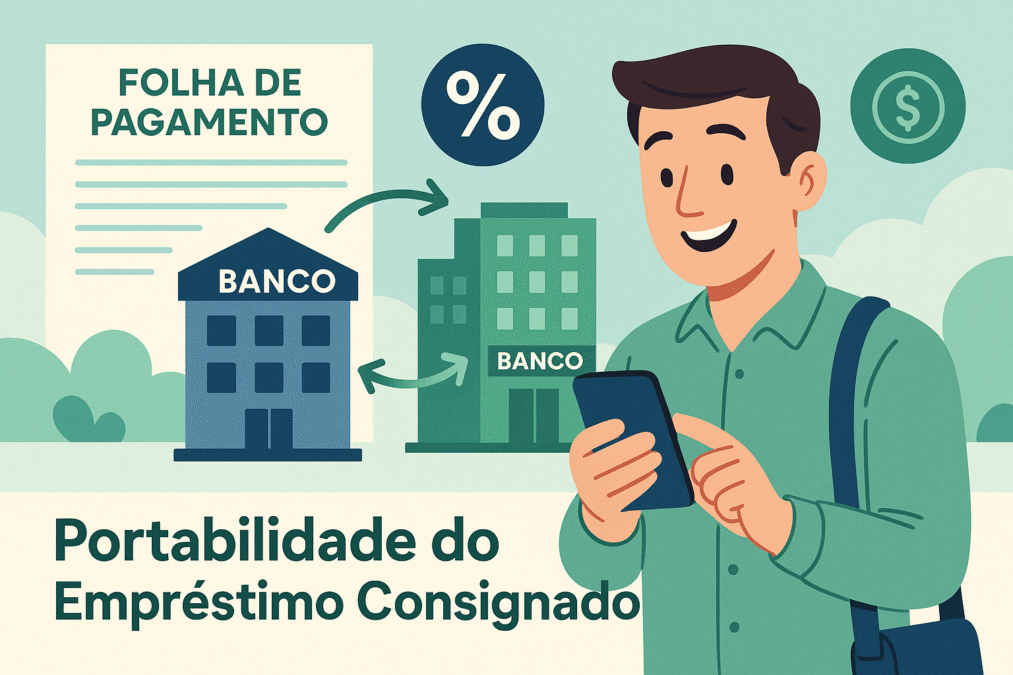

O que é portabilidade de crédito consignado?

A portabilidade de crédito permite que o consumidor transfira sua dívida de um banco para outro que ofereça melhores condições, como taxa de juros menor, prazo mais vantajoso ou melhor atendimento. A prática já existe para outras modalidades, como financiamento imobiliário e empréstimos pessoais.

Com a chegada da portabilidade ao consignado CLT, o trabalhador deixa de estar preso à instituição onde contratou o crédito originalmente — ampliando o poder de negociação.

O que muda com a portabilidade do consignado CLT?

Até o final de abril de 2025, a migração de dívidas para o Crédito do Trabalhador era possível apenas dentro da mesma instituição financeira. Mas com a nova fase, que começa em 6 de maio de 2025, passa a ser possível fazer essa migração entre bancos diferentes.

Ou seja, um trabalhador que já possui um empréstimo consignado poderá transferi-lo para outro banco que ofereça condições mais vantajosas — algo fundamental para quem deseja reduzir sua dívida ou reorganizar suas finanças.

Quais as vantagens práticas da portabilidade?

A abertura à portabilidade traz impactos diretos e positivos para o trabalhador CLT:

- Redução de juros: bancos concorrentes podem oferecer taxas menores para atrair clientes.

- Melhoria nas condições gerais: possibilidade de alongar prazos, reduzir o valor das parcelas ou negociar outros benefícios.

- Mais controle financeiro: a troca de instituição pode ser uma estratégia para evitar o endividamento excessivo.

- Ambiente mais competitivo: com a concorrência entre bancos, quem ganha é o trabalhador.

Como solicitar a portabilidade do consignado?

O processo será feito de forma digital, utilizando os canais de atendimento dos bancos e plataformas autorizadas.

Passo a passo básico:

- Solicite o saldo devedor à instituição financeira atual.

- Pesquise e simule a portabilidade em outros bancos.

- Escolha a melhor proposta e autorize a nova instituição a quitar a dívida antiga.

- Assine o novo contrato com os termos acordados.

Todo o procedimento é gratuito e deve ser conduzido conforme normas do Banco Central e Ministério do Trabalho.

Quais bancos oferecem o Crédito do Trabalhador?

A lista de instituições habilitadas para conceder e receber portabilidade do Crédito do Trabalhador inclui bancos tradicionais e fintechs. Alguns dos participantes mais ativos até o momento incluem:

- Banco do Brasil

- Caixa Econômica Federal

- Itaú Unibanco

- Banco Inter

- Santander

- Banco PAN

- C6 Bank

- BMG

A tendência é que mais instituições passem a oferecer o serviço nas próximas semanas, impulsionadas pela concorrência.

Quais os cuidados que o trabalhador deve ter?

Apesar das vantagens, é essencial que o trabalhador tome decisões conscientes:

- Compare o CET (Custo Efetivo Total), e não apenas a taxa de juros.

- Desconfie de promessas milagrosas ou propostas por telefone sem verificação.

- Verifique se a nova instituição está autorizada pelo Banco Central.

- Não aceite ofertas sem ler todo o contrato.

Além disso, o trabalhador deve considerar se a nova proposta realmente se encaixa no seu orçamento e planejamento financeiro.

O que diz o governo sobre a medida?

O Ministério do Trabalho e Emprego considera a portabilidade do consignado CLT um avanço para a educação financeira e redução do superendividamento no Brasil. A Dataprev será a responsável por intermediar as informações entre as empresas e os bancos, garantindo segurança e confiabilidade no processo.

A expectativa é que a medida atinja milhões de trabalhadores formais nos próximos meses, criando um novo mercado de crédito mais justo e acessível.

Conclusão: oportunidade real para o trabalhador

A liberação da portabilidade no Crédito do Trabalhador representa um marco importante na democratização do crédito no Brasil. Para quem está endividado, é uma chance de reduzir encargos. Para quem busca crédito consciente, é uma ferramenta de negociação.

Agora, cabe ao trabalhador se informar, comparar propostas e usar esse novo direito com sabedoria. A competição entre bancos está apenas começando — e você pode se beneficiar disso.